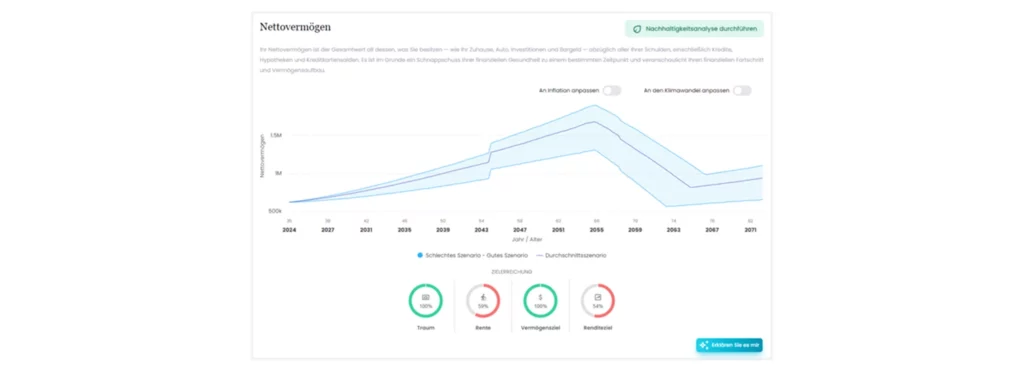

Bei der Beratung von Kunden ist es wichtig, nicht nur ihre aktuellen liquiden und illiquiden Vermögenswerte zu berücksichtigen, sondern auch ihre aktuellen und zukünftigen Vermögenswerte und Verbindlichkeiten, da sich diese direkt auf ihre Risikofähigkeit auswirken. Die Risikofähigkeit eines Kunden ändert sich in folgenden beispielhaften Fällen erheblich: Der Kunde verfügt über ein begrenztes Vermögen, wird aber voraussichtlich in den nächsten 2-3 Jahren einen erheblichen Betrag erben (oder erwartet eine Rentenauszahlung). Alternativ dazu: Ein Kunde hat eine Hypothek, die in 5 Jahren refinanziert werden muss (Refinanzierungsrisiko) oder andere Verbindlichkeiten, die voraussichtlich fällig werden. In einer Welt der reinen Vermögensverwaltung würde ein Berater dies bei der Zuweisung einer vordefinierten strategischen Vermögensallokation nur begrenzt berücksichtigen, und auch die finanziellen Ziele des Kunden würden kaum in Betracht gezogen werden. Bei modernen Methodologien wird der Optimierungsansatz die beste ganzheitliche Vermögensallokation finden, mit der die spezifischen Kundenziele erreicht werden, wobei das Risikoprofil mathematisch als Nebenbedingung dient und das oben erwähnte Refinanzierungsrisiko vollständig berücksichtigt wird.

Warum das wichtig ist: Veraltete Methoden zur Optimierung der Vermögensallokation auf der Grundlage einer Teilmenge von Informationen (nur Brottovermögenswerte) verzerren die wahre Risikofähigkeit der Kunden und führen mit grosser Wahrscheinlichkeit zu einer suboptimalen Beratung. Darüber hinaus ist es für die Kunden schwierig, das Ergebnis solcher Empfehlungen zu verstehen, da sie nicht erkennen können, wie diese mit ihren spezifischen finanziellen Zielen übereinstimmen.