Blog

Vermögensplanung und die Moderne Portfoliotheorie

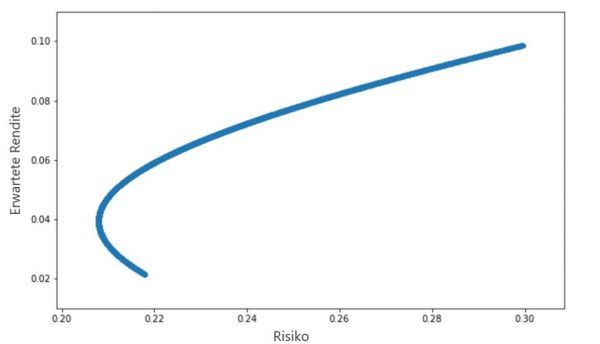

Effizienzkurve, die sogenannte Efficient Frontier, nach der Modernen Portfoliotheorie: Portfolios mit minimalem Risiko bei gegebener erwarteter Rendite

Das Ergebnis der MPT-Optimierung beruht auf Annahmen, die auf sehr wackligen Füssen stehen: Erstens sind erwartete Renditen nie «Punktlandungen», sondern Schätzungen, die in der Praxis oft weit danebenliegen, wie wohl jeder Investor schon erfahren hat. Zweitens wird die Volatilität, die Standardabweichung der Rendite, als Risikomaß verwendet, was gerade in Krisenmärkten falsch ist.

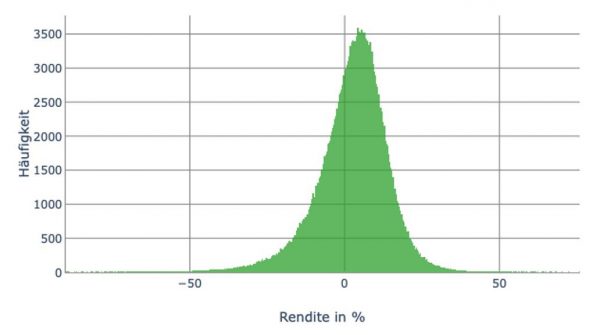

Die MPT beruht auf dem statistischen Modell der Normalverteilung der Kapitalmarktrenditen: Schwankungen werden als normalverteilt modelliert, und der Mittelwert entspricht der erwarteten Rendite. Ein Blick in die Praxis zeigt, dass die Realität der Finanzmärkte mit einer Normalverteilung zu stark vereinfacht und immer wieder verletzt wird:

Beispiel nicht-normalverteilter Renditen: Quartalsrendite Aktien Schwellenländer (1.000 Szenarien, 400 Quartale)

Ausserdem erhält Tom von der MPT-Optimierung keine Aussage, ob seine Finanzziele auch tatsächlich erreicht werden können: die MPT-Optimierung berücksichtigt nur die Anlagen, aber nicht Toms persönliche Bilanz mit Anlagen und Verbindlichkeiten (z.B. Ziele) in der Zukunft. Die Optimierung ist zudem nicht robust, weil kleine Änderungen der Erwartungen die vorgeschlagene Allokation stark verändern können. Schließlich ist die Betrachtung auf eine einzige Investmentperiode beschränkt. In der Finanz- und Vermögensplanung sind aber Ziele ausschlaggebend, die in naher oder ferner Zukunft liegen können, und fast immer unterschiedliche Zeithorizonte haben. Damit führt die Betrachtung einer einzigen Investmentperiode zu falschen Resultaten.

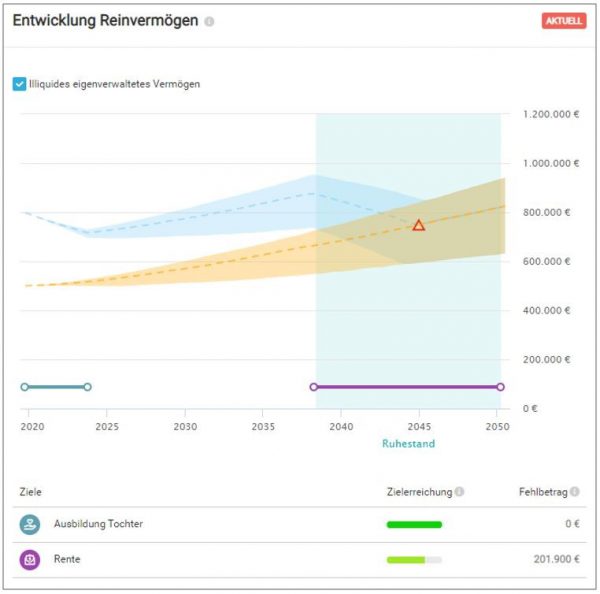

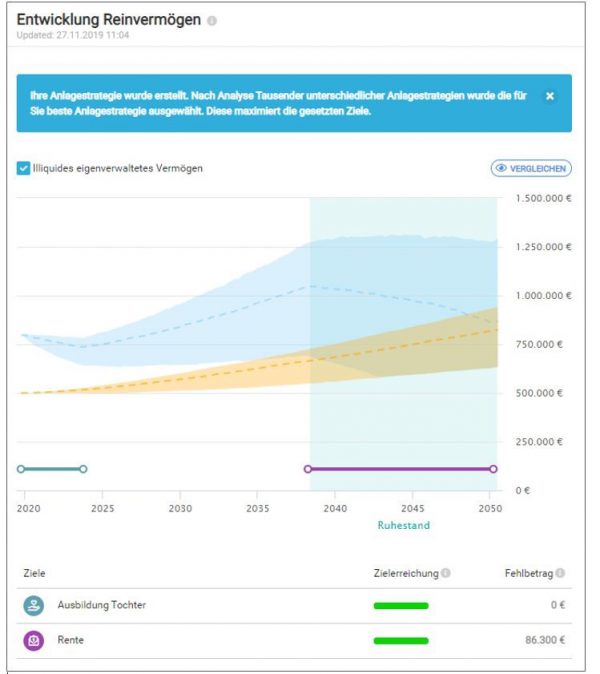

Toms optimierte Zielerreichung und Vermögensentwicklung

Die Eintrittswahrscheinlichkeit steigt deutlich für das zweite, anspruchsvollere Ziel, nämlich die Zusatzrente von 3.000 Euro monatlich zu sichern. Das Erreichen des ersten Ziels bleibt vollständig bestehen.

Toms Planung gewinnt auch an Flexibilität: Er kann seine Ziele anpassen, neue Ziele ergänzen und sich so ein differenziertes Bild seiner finanziellen Zukunft machen. Hierzu gehört auch die Simulation von Lebensereignissen wie Erbschaft, Scheidung und vieles mehr, welche die finanzielle Situation deutlich verändern können.