Die meisten Vermögensverwalter stehen vor der Herausforderung, dass ihre Marktansichten nicht vollständig in ihre Anlagelösungen integriert sind. Ein Beispiel: Wenn ein Vermögensverwalter davon ausgeht, dass die Zinssätze in den nächsten drei Jahren von negativ auf positiv umschlagen werden, ist ein mehrperiodiger Risikorahmen erforderlich. Diese Sichtweise lässt sich nicht in einen herkömmlichen einperiodischen Risikorahmen integrieren.

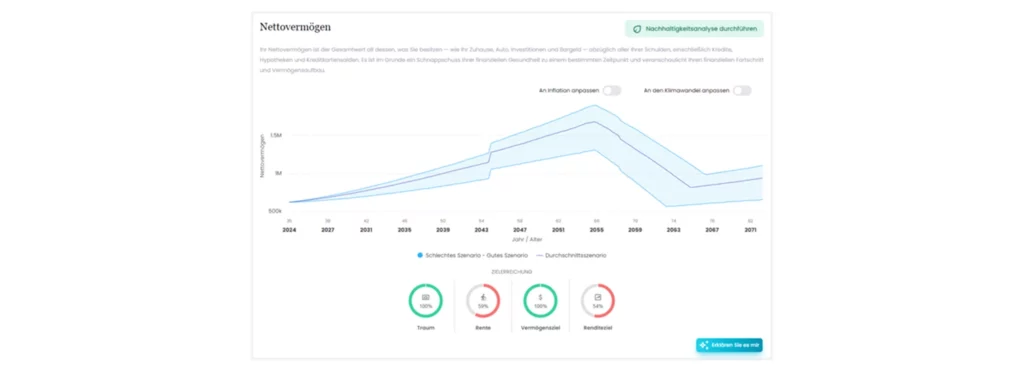

Ein ausgeklügeltes Risikokonzept ermöglicht die sofortige Berechnung einer realistischen Vermögensprognose auf der Grundlage der zu erreichenden Ziele, so dass die Lösung auch in Kundengesprächen eingesetzt werden kann.

Der Einsatz der Beratungslösung im Kundengespräch wirkt sich direkt auf die Werttreiber der Vermögensverwalter aus: Sie können ihre Kunden dazu bewegen, die gesamte Vermögenssituation offenzulegen, da sich die Zielerreichung des Kunden sofort verbessert, wenn mehr offengelegt wird. Dazu gehören zum Beispiel die bei Drittparteien gehaltenen Vermögenswerte oder nicht-bankfähige Vermögenswerte. Mit diesem Know-how können die Vermögensverwalter Netto-Neugeld generieren, mehr Einnahmen aus Cross-Selling erzielen und sich gleichzeitig als vertrauenswürdiger Berater ihrer Kunden positionieren.