Wir freuen uns, Ihnen unsere Lösung vorzustellen, die dem Megatrend der Individualisierung in der Vermögensverwaltung Rechnung trägt: Vollautomatische Vermögensplanung in Tausenden von Marktszenarien, die zu maßgeschneiderten Anlagestrategien führt!

Blog

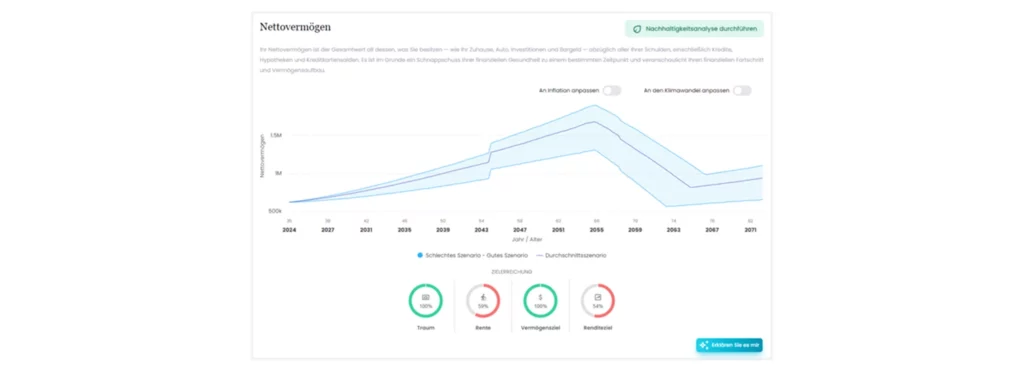

Wie wird eine optimale Anlagestrategie hergeleitet?