Blog

Finanzplanung als Teil des Private Bankings – von Kunden geschätzt, doch selten bezahlt

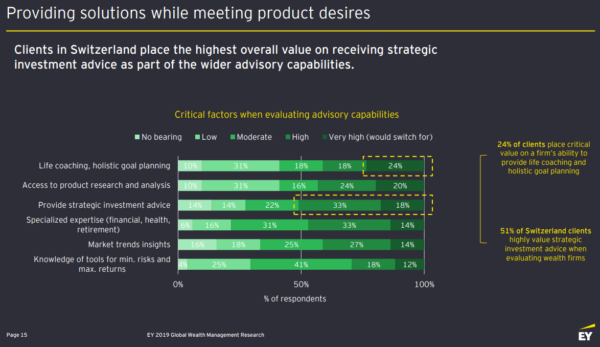

Kunden haben finanzielle Ziele, auch wenn sie diese manchmal nur schwerlich formulieren können. Fragt man sie anstelle ihrer finanziellen Ziele aber nach ihren Wünschen oder Träumen, ändert sich dieses Bild in den meisten Fällen. Während unsere Wünsche oder Träume als sinnstiftender innerer Antrieb fungieren, sind die finanziellen Mittel für deren Erreichung – wie es der Name schon suggeriert – nur «Mittel zum Zweck». Auch negativ behaftete Emotionen spielen diesbezüglich eine wichtige Rolle. So führt das Sorgenbarometer 2019 der Credit Suisse und des gfs.bern die Altersvorsorge auf dem ersten Platz. Aus diesem Grund ist es nicht überraschend, dass gemäss einer Ende 2019 publizierten Studie von EY 42% aller in der Schweiz befragten Kunden an «Life coaching & holistic goal planning» interessiert (18%) oder sehr interessiert (24%) sind, während sich 51% auch strategische Anlageberatung wünschen.

EY study

Abbildung 1: Was sich Kunden in der Schweiz an Beratungsfähigkeiten wünschen

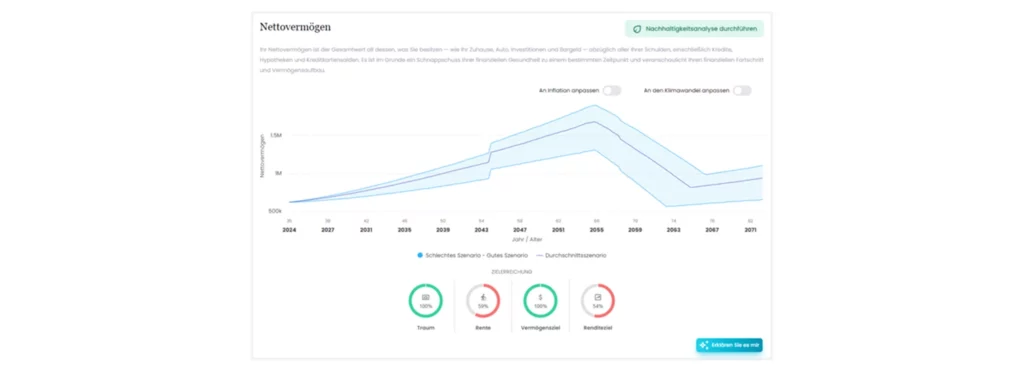

Heute haben Kundenberater von Banken meist keine Lösungen, die es ihnen erlauben, auf einfache Art zukunftsgerichtete Simulationen im Sinne einer zielbasierten Finanzplanung zu erstellen. 3rd-eyes analytics kann dazu die passende Lösung beisteuern – entweder als Ergänzung zu bestehenden Lösungen, die heute in der Beratung im Einsatz sind, oder als Ersatz bestehender Lösungen.

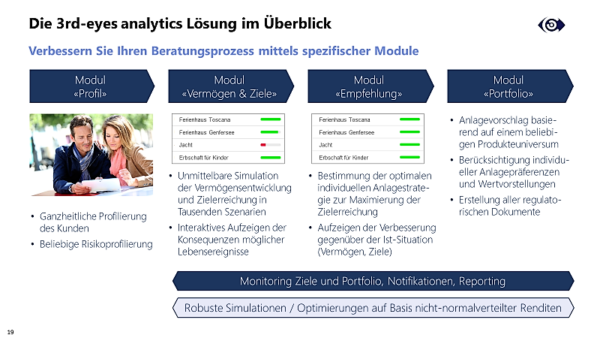

Die 3rd-eyes analytics Lösung im Überblick

Abbildung 2: Gesamter Beratungsprozess von 3rd-eyes analytics

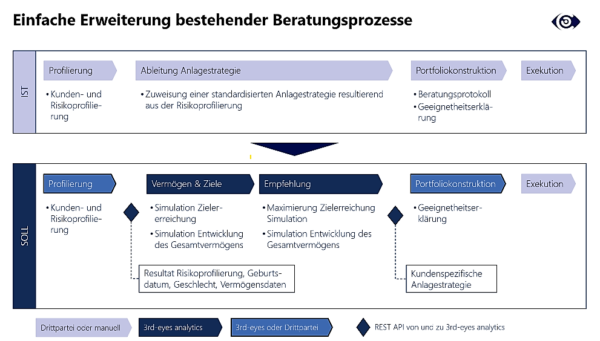

Alternativ zum Einsatz der gesamten Beratungslösung von 3rd-eyes analytics wird der bestehende Beratungsprozess um die folgenden Module mit moderner Schnittstellenarchitektur ergänzt (Abbildung 3).

Erweiterung bestehender Beratungsprozesse

Abbildung 3: Erweiterung des bestehenden Beratungsprozesses

Modul «Vermögen und Ziele»:

Zuerst wird die Gesamtvermögenssituation der Kunden inkl. derer Ziele evaluiert und die Zielerreichung in Tausenden von Szenarien berechnet. Dabei werden alle bankfähigen Anlagen, auch diejenigen bei Drittparteien, berücksichtigt. Nicht-bankfähige Anlagen werden ebenso berücksichtigt wie Vermögenszuflüsse, -abflüsse und/oder Kredite.

Modul «Empfehlung»

Die Zielerreichung wird maximiert, indem die bestmögliche strategische Vermögensallokation (SAA) für jeden Kunden gesucht wird. Die Basis hierfür können im Gegensatz zu den fünf SAAs, die normalerweise angeboten werden, entweder 5, 10, 100 oder Millionen unterschiedlicher Allokationen sein – je nach Präferenz der Bank. Diese werden jeweils mit Tausenden von Kapitalmarktszenarien kombiniert. Dabei wird deren Zielerreichungsgrad verglichen, und letzten Endes diejenige SAA mit der höchsten Zielerreichung selektiert (wobei die Optimierungsfunktion parametrisierbar ist).